近年、利用者が急増している後払いアプリ現金化をバンドルカードで行いたい方も多いでしょう。

バンドルカードの現金化は、専門業者に依頼すれば即日で換金が可能です。

限度額は最大5万円と返済の事も考えると十分な金額が利用できるので、初めての後払いアプリ現金化に適しています。

そんなバンドルカード現金化は、やり方や利用する業者次第で10%以上お得に換金が可能です。

本記事では、バンドルカードをよりお得に現金化したい方に向けて、以下の項目を中心に解説していきます。

- バンドルカードの最速現金化方法

- 相場より10%以上お得な現金化業者

- おすすめポイントや口コミ評判

「バンドルカードを高額で現金化したい…」といったお悩みを解決できる内容なので、ぜひ読んでみて下さい。

\紹介する現金化業者はこちら!/

Contents

バンドルカードの即日現金化方法

バンドルカードを即日現金化する手順は、以下の通りです。

アプリをインストール

バンドルカードのアプリをインストールしましょう。

バンドルカードを即日現金化するのには、アプリの利用が必須です。

「まだインストールしてない…」という方は、以下のリンク先から行ってみて下さい。

ポチっとチャージで残高チャージ

次に、後払い機能である「ポチっとチャージ」を使って残高をチャージしましょう。

具体的な方法は、以下を参考にしてみて下さい。

①画面上「ポチっとチャージ」をタップします。

②「ポチっと申込みへ」をタップ

③「利用規約等に同意する」をタップ

審査不要で簡単にチャージできるので、ブラックの方もご安心ください。

チャージが完了したら、専門の現金化業者に依頼するだけです。

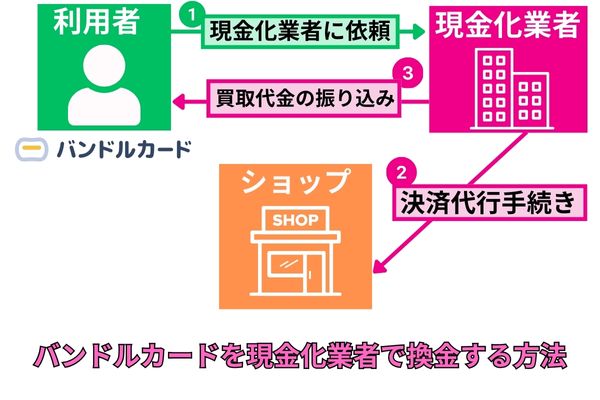

即日現金化可能な業者に依頼する

バンドルカードのチャージが完了したら、即日換金可能な現金化業者に依頼しましょう。

バンドルカードを現金化業者に依頼した場合の取引の流れを、図にまとめました。

本サイトで調査した結果、バンドルカードを最速で換金できる現金化業者は以下の通りです。

\紹介する現金化業者はこちら!/

現金化業者の詳細は、下記で詳しく解説していきます。

バンドルカードを最速で現金化できる優良店

バンドルカードを30分以内と最速で現金化できる優良店は、以下の通りです。

即日アリアちゃん

| 現金化業者名 | 即日アリアちゃん |

|---|---|

| 換金率 | 初回90% |

| 入金時間 | 最短10分 |

| 手数料 | 200円 |

| 審査 | なし |

| 営業時間 | 7:00~22:00(年中無休) ※毎月1日は24時間営業 |

即日アリアちゃんは、バンドルカードを最も多くの金額で換金できる現金化業者です。

同業他社より10%以上高い換金率で取引してくれるので、多くの現金が手に入ります。

現時点で、即日アリアちゃんより高換金率な業者はありません。

入金時間も最短10分と非常に短いので、ストレスなく手続きが完了します。

「多くの現金がすぐに必要…」といった方は、即日アリアちゃんであれば間違いありません。

生活費の決済はもちろん、普段は遠慮しているプチ贅沢ができる金額が調達できます。

\換金率90%を確約!/

フルコミット

| 現金化業者名 | フルコミット |

|---|---|

| 換金率 | 一律80% |

| 入金時間 | 平均30分 |

| 手数料 | なし |

| 審査 | なし |

| 営業時間 | 9:00~18:00(年中無休) |

フルコミットは、換金率一律80%で取引してくれる現金化業者です。

振込手数料や消費税が一切かからないので、換金率通りの金額が銀行口座に振込まれます。

1万円申し込んだ場合、8,000円が調達可能です。

入金時間も30分ほどと非常に速いので、急な用事でもお金が手に入ります。

「手数料なんか引かれたくない…」という方は、フルコミットがおすすめです。

\手数料が一切かからない!/

エニタイム

| 現金化業者名 | エニタイム |

|---|---|

| 換金率 | 70%~95% |

| 入金時間 | 最短3分~30分 |

| 手数料 | 5%程度 |

| 審査 | なし |

| 営業時間 | 8:00~23:00(年中無休) |

エニタイムは、最短3分の超スピード入金が特徴的な現金化業者です。

「すぐに現金が必要…」といった緊急事態でも、エニタイムであれば問題なく対応できるでしょう。

現時点で最速な振込を行ってくれる現金化業者です。

加えて、エニタイムは23時まで営業しているので、仕事で忙しい方でも問題なく申し込みができます。

「時間が無いからすぐに手続き終わらせたい…」という方は、エニタイムに依頼してみて下さい。

\最短3分の超スピード入金!/

バンドルカード現金化のおすすめポイント

バンドルカードのおすすめポイントは、以下の通りです。

最大5万円の限度額がある

バンドルカードは、最大5万円の限度額が付与されます。

返済の事を考えれば丁度良い金額なので、非情に使いやすいのが特徴です。

審査不要で最大5万円の限度額が使える後払いアプリは他に存在しません。

バンドルカードは、初めての方でも使いやすい後払いアプリです。

支払い期限が翌月末と長い

バンドルカードの支払い期日は「翌月末」です。

最大で約2ヶ月の猶予があるので、現状お金がなくても問題ないでしょう。

例えば2月1日に後払いチャージをしたら、支払い日は3月31日になります。

後払いアプリの中ではかなり支払い猶予が長いので、現金化にはピッタリです。

「給料日が間に合わない…」という方でも、バンドルカードであれば十分な期間があります。

返済に追われるプレッシャーから解放されるでしょう。

クレジットカード不要で利用可能

バンドルカードは、クレジットカード不要で気軽に使えます。

わざわざクレジットカードを発行する必要がないので、時間がかかりません。

通常、クレジットカードの発行には7日~10日ほどかかります。

信用情報を確認する審査もないので、金融ブラックの方も問題なく利用できます。

ブラックの方にとって、バンドルカードは最後の金策になってくれるでしょう。

\バンドルカードを高額現金化!/

バンドルカード現金化をドコモ払いで行う方法

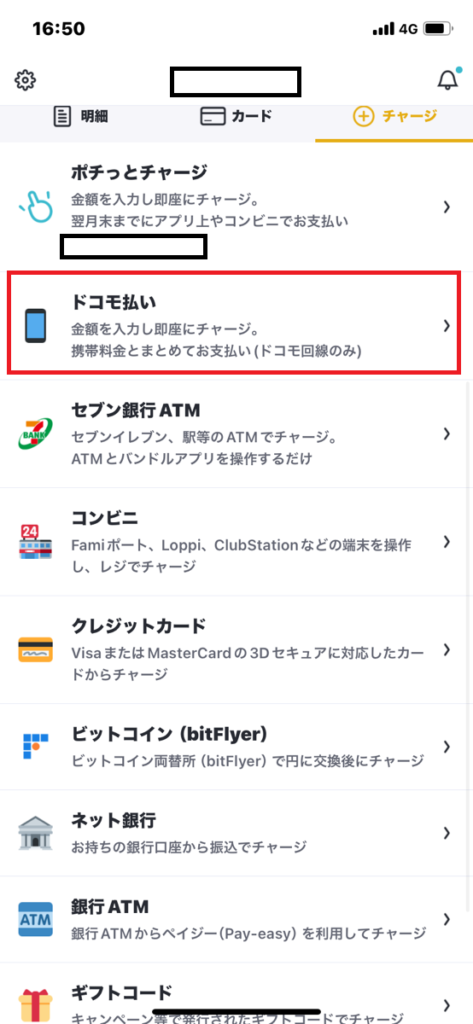

バンドルカードの現金化は、携帯キャリア決済である「ドコモ払い」でも行う事ができます。

現金化方法は、残高チャージの際にドコモ払いを選択するだけです。

具体的なチャージ方法は、下記を参考にしてください。

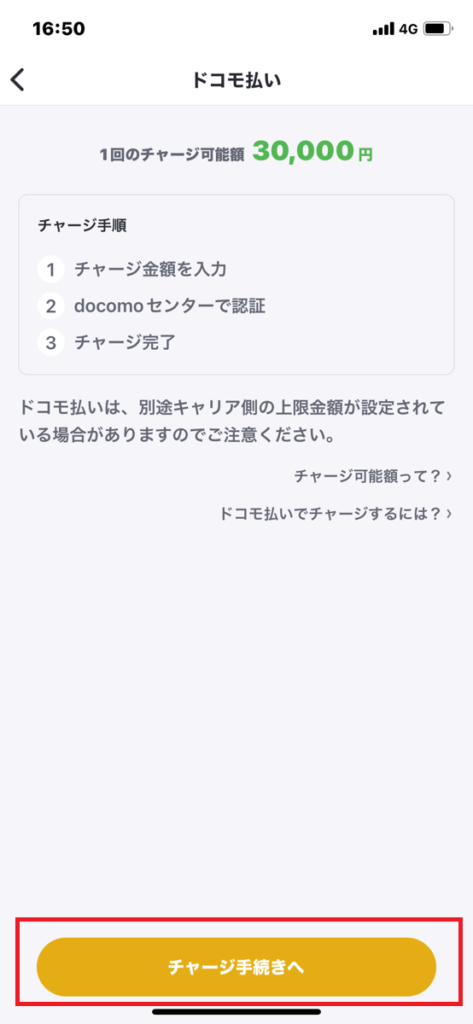

①バンドルカード内赤枠「ドコモ払い」をタップ。

②「チャージ手続きへ」をタップ。

③チャージ金額を入力。

その後ドコモ払いの画面に進み、指示通りに手続きを行えばチャージが完了します。

ドコモ払いは最大で10万円の限度額が付与されるので、より高額な現金化を検討している方は、試してみて下さい。

\よりお得に現金化できる優良業者!/

バンドルカード現金化の口コミ評判

バンドルカード現金化の口コミ評判を下記のネット上から調査しました。

5ch(旧2ch)の口コミ評判

0309名無しさん@お腹いっぱい。2023/05/03(水) 16:08:12.89ID:4dIwFK8j0>>308

クレジットカード現金化業者情報交換スレ

三井住友系は3万ではじかれたからバンドルカードに2万ずつちまちまチャージしてからありあちゃんにお願いした。

0655名無しさん@お腹いっぱい。2020/10/17(土) 21:51:37.32ID:9Xy0t7Sm0>>654

WANDLE CARD[バンドルカード] Part.8

どこがバンドルカードよりいいのかわからん

申請書類がいらない分、バンドルの方が楽そうだが

0769名無しさん@お腹いっぱい。2020/10/26(月) 11:44:18.42ID:iLolkWdGr

バンドルカードって何で出金出来ないん?

WANDLE CARD[バンドルカード] Part.8

銀行口座も連携出来ないよね?

0785名無しさん@お腹いっぱい。2020/10/27(火) 00:36:54.35ID:R9q5ZnSmd>>777

WANDLE CARD[バンドルカード] Part.8

郵便局ですか?マジですか…ありがとうございます

参考になります

自分1日にレタパプラスか切手検討してます。

御教授ください、バンドルカード持ってます。

郵便局の近くに金券ショップあります。

お願いします。

- 疑問の口コミが多かった

- 即日アリアちゃんに依頼した口コミあり

- 出金できない

- 銀行口座も連携できない

Yahoo!知恵袋の口コミ評判

ID非公開さん

2021/10/8 15:51

3回答

バンドルカードから現金化したいのですが業者のおすすめありますか?

バンドルカードから現金化したいのですが業者のおすすめありますか? – Yahoo!知恵袋

siーーーさん

2022/4/21 23:36

2回答

バンドルカードを25000円現金化しようとしているのですが、即日アリアちゃんって大丈夫な会社ですか??

バンドルカードを25000円現金化しようとしているのですが、即日アリアちゃんっ… – Yahoo!知恵袋

ID非公開さん

2022/4/21 13:25

1回答

バンドルカードにチャージしたお金を現金化することは可能ですか?

バンドルカードにチャージしたお金を現金化することは可能ですか? – Yahoo!知恵袋

ID非公開さん

2022/11/10 22:51

4回答

バンドルカードの現金化って危ないですか?

バンドルカードの現金化って危ないですか? – Yahoo!知恵袋

- 疑問や不安の口コミが多かった

- 危険な行為なのか気になっていた

- おすすめの業者を知りたがっていた

- 即日アリアちゃんに関する記載あり

独自に調査した口コミ評判

40代男性:

初めてバンドルカードを使ったが、限度額は1万円ほどだった。

最初から5万円使える訳じゃないのね…

でも審査はないし支払い期限長いしで使いやすい印象です。

50代女性:

普段からバンドルカードを使っていますが、どこの業者もイマイチでした。

はじめてフルコミットを利用しましたが、本当に換金率通りの金額が振込まれてびっくり。

1万円を申し込んだら8,000円もらえました

優良店ですここは。

30代女性:

他のアプリを踏み倒している私でもバンドルカードが使えました。

初回は5,000円の枠がもらえたので、即現金化しました。

支払い期限も長いので、ちまちま使っていこうかと思います。

20代男性:

遊び過ぎて生活費が支払えない大ピンチ。

そんなときにバンドルカードを現金化しました。

多くのお金はもらえないけど、生活費の決済には十分。

お陰でガスが止められず済みました!

- 全体的に良い口コミが多かった

- フルコミットに申込んだという記載あり

- ブラックでもバンドルカードが使えた

- 最初の限度額は1万円だった

以上のことからも、バンドルカードの現金化は利用する価値のある後払いアプリと判断できるでしょう。

「ブラックでも使えた…」という口コミからも、非常に利便性が伺えます。

本サイトの口コミ評判を参考に、バンドルカードでの現金化を検討してみて下さい。

\バンドルカードと相性〇!/

バンドルカード現金化は利用規約では禁止されている

バンドルカードの現金化に違法性はありませんが、利用規約では禁止されています。

1.当社は以下の各号に揚げる事由に利用者が該当したと判断した場合、利用者に対して事前の通知もしくは催告なしに、本サービス及び本カードの利用資格を喪失する措置(以下「利用資格停止及び取消し」といいます。)、および本人確認等を含む必要措置をとることができるものとします。

バンドルカード利用規約 | VANDLE CARD[バンドルカード]

(シ) 本サービスの利用状況に照らし、換金目的、マネーローンダリング目的での利用等、利用者として不適当であると判断した場合

バンドルカードを現金化して捕まる事はありませんが、バレずに行う必要がある事を理解しておきましょう。

理由は様々ですが、バンドルカードの現金化が運営元にバレる主な原因は以下のことが考えられます。

- 換金性の高い商品の大量購入

- 初回から限度額いっぱいを使う

- 毎回限度額いっぱいの利用

特にAmazonギフト券やAppleギフト券は、換金性が非常に高いのでバンドルカードの運営側に疑われやすいです。

現金化目的がバレてしまった場合は、バンドルカードの利用停止などのペナルティが科されてしまいます。

取り返しのつかない事態になる前に、バンドルカードを最速で現金化できる優良店を利用しましょう。

換金率や入金時間はもちろん、安全性に関しても群を抜いています。

\過去にトラブルなしの優良店!/

バンドルカードを現金化する際の3つの注意点

バンドルカードを現金化する際は、以下の3つの注意点を確認しましょう。

初回は限度額が小さい可能性がある

バンドルカードは、初回限度額が3,000円~5,000円である場合が多いです。

初回から最大5万円の限度額が付与される訳ではないので注意しましょう。

バンドルカードの限度額は、利用実績を重ねることで上がっていきます。

初回から高額な現金化はできない可能性が高いので、注意しましょう。

「すぐにまとまったお金が欲しい…」といった方は、バンドルカード以外の後払いアプリを現金化しましょう。

詳しくは、以下のリンク先でまとめています。

後払いチャージには手数料がかかる

後払い機能「ポチっとチャージ」は、利用の都度手数料が発生します。

| チャージ金額 | 手数料 |

|---|---|

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

返済時には、手数料を加算した金額を支払う必要があるので注意しましょう。

例えば1万円を後払いチャージした場合

1万円+510円(手数料)=10,510円を翌月末までに支払う必要があります。

やや痛手ですが、バンドルカード現金化のおすすめポイントでも紹介しましたが、支払い期限は翌月末です。

毎月1日に利用すれば、最大で2ヶ月間の猶予が生まれるので給料日に確実に間に合うでしょう。

返済が滞らないように、確実に現金を用意しておきましょう。

間違えてチャージした場合は取り消し不可

バンドルカードに間違えてチャージした場合、取り消しはできません。

一度チャージしてしまったら、期日までに支払いを済ませる必要があるので注意しましょう。

チャージ残高に関しては、利用するまで残り続けるのでご安心下さい。

間違えてチャージしないように、事前に確認してから行うようにしましょう。

バンドルカードを現金化する時によくある質問とその回答

- バンドルカードから銀行振込は可能ですか?

バンドルカードから銀行振込はできません。

バンドルカードは銀行で利用できるようなキャッシュカードではないためです。

ポチっとチャージで入金した残高を、自身の銀行口座に振込むこともできません。

- バンドルカード現金化の初回の換金率の相場は?

バンドルカード現金化の初回の換金率の相場は、概ね「60%~70%」です。

先述した現金化業者であれば、バンドルカードを80%~90%で換金できます。

確実にお得な取引が期待できるので、ぜひ利用してみて下さい。

- バンドルカード現金化って買取ボブでもできますか?

バンドルカードの現金化は買取ボブでも可能です。

現金化方法は、下記を参考にしてください。

- バンドルカードに残高チャージ

- Amazonギフト券を購入する

- 買取ボブに依頼する

上記の方法は換金性が高いため、バンドルカードの利用規約では禁止されている行為です。

運営元にバレる可能性が高いので、止めておきましょう。

- バンドルカードの限度額を上げる方法ってありますか?

バンドルカードの限度額を上げる方法は「利用実績を積み重ねること」です。

バンドルカードの利用実績を重ねることで、信用が得られ限度額が上がっていきます。

バンドルカードを利用して期日内に必ず支払えば、限度額が上がっていくのでご安心ください。

- バンドルカードの残高をPayPayにチャージできますか?

バンドルカードの残高をPayPayにチャージすることができません。

PayPayのチャージ方法は、以下に限られる為です。

- 銀行口座

- PayPayカード

- ソフトバンクまとめて支払い

- セブン銀行ATM

- PayPayあと払い

- Yahoo!オークション

現時点で、バンドルカードではチャージできないので注意しましょう。

バンドルカード現金化以外の後払いアプリ一覧

バンドルカード現金化以外の後払いアプリは以下の通りです。

ウルトラペイ

| 限度額 | 3,000円~5万円 |

| 支払期日 | 翌月末 |

| 審査 | あり(通過率90%) |

ウルトラペイは、最大で5万円の限度額が付与される後払いアプリです。

バンドルカードと同様に、返済しやすい金額が利用できます。

支払期限が翌月末と非常に長いのが特徴で、給料日に確実に間に合うでしょう。

本サイトでは、そんなウルトラペイの現金化方法や優良業者を紹介しています。

「ウルトラペイも使ってみたい…」という方は、ぜひ読んでみて下さい。

ウルトラペイの後払い現金化で審査落ちする原因と対処法解説!

ウルトラペイの後払い現金化で審査落ちする原因と対処法解説! メルペイスマート払い

| 限度額 | 100円~20万円 |

| 支払期日 | 翌月27日 |

| 審査 | あり(通過率90%) |

メルペイスマート払いは、最大20万円前後の金額が利用できる後払いアプリです。

翌月27日と支払い猶予が長いので、返済に滞ることなく現金化できるでしょう。

審査もメルカリの利用実績を重視した、独自基準なのでブラックでも利用できます。

本サイトでは、メルペイスマート払いの現金化方法やおすすめ業者を解説しています。

メルペイを高額に換金できる方法を解説しているので、ぜひ参考にしてみて下さい。

メルペイスマート払い現金化は優良業者の利用でバレることなく大金ゲット!

メルペイスマート払い現金化は優良業者の利用でバレることなく大金ゲット! バンドルカードの現金化は業者に依頼すれば即日換金が可能!

本記事では、バンドルカードの即日現金化方法や高換金率な優良店を解説しました。

- 最大5万円の限度額がある

- 支払期限は翌月末と非常に長い

- 口コミ評判は高評価が多かった

- 利用規約では違反している

バンドルカードの即日現金化は、紹介した業者に依頼すれば簡単に行えます。

利用規約では違反しているものの、現金化業者を使えばバレずに換金できるのでご安心ください。

最大5万円の限度額が付与されるので、生活費の決済には十分すぎる金額が調達できるでしょう。

バンドルカードをよりお得に現金化するためにも、以下の業者を利用してみて下さい。

\バンドルカードを高額現金化!/

Amazonギフト券買取おすすめの優良店

今週のおすすめ業者はこちら!

買取LIFEは他社が対応できない多数の後払いアプリ現金化が可能な業者です。

すべて使えば100万円近く現金化できるので、大金を用意したい方も利用してみてはいかがでしょうか。

また、後払いアプリについて詳しく知らないという方には専門のスタッフが丁寧に対応してくれます。

希望金額や使用済みのアプリを使えるだけで、別のアプリを案内してくれるのでお気軽にお問い合わせください。